Rechercher un article

Employeur ou salarié ? Découvrez tout ce qu’il faut savoir sur la mutuelle d'entreprise : obligations légales, exceptions, cas des apprentis et ruptures de contrat. Droits des employés, sanctions, et conseils RH pour bien la mettre en place.

1. Qu’est-ce qu’une mutuelle d’entreprise ?

La mutuelle d'entreprise, aussi appelée complémentaire santé collective, est un contrat d’assurance santé proposé par l’employeur à ses salariés. Elle permet de rembourser tout ou partie des frais de santé non pris en charge par la Sécurité sociale, comme les consultations, les médicaments ou encore l’optique.

Depuis la mise en place de la loi ANI (Accord National Interprofessionnel), la mutuelle d’entreprise est devenue obligatoire dans le secteur privé. Mais à qui s’adresse-t-elle vraiment ? Que couvre-t-elle ? Voici les bases à connaître.

1.1. Définition et cadre légal

La mutuelle d’entreprise est un dispositif collectif mis en place par l’employeur, qui permet à l’ensemble des salariés de bénéficier d’une protection santé complémentaire.

Elle repose sur trois piliers :

Une adhésion collective : tous les salariés doivent y souscrire, sauf cas de dispense.

Une couverture minimale légale, appelée panier de soins ANI.

Une participation de l’employeur à hauteur d’au moins 50 % des cotisations.

👉 Ce système est encadré par l’article L911-1 du Code de la Sécurité sociale, renforcé par la loi du 14 juin 2013 sur la sécurisation de l’emploi, entrée en vigueur au 1er janvier 2016.

1.2. La loi ANI de 2016 et ses impacts

La loi ANI impose à toutes les entreprises privées de proposer une mutuelle collective à leurs salariés, avec un niveau de couverture minimum. Cette mesure vise à :

Améliorer l’accès aux soins,

Réduire les inégalités entre salariés du privé et agents du public,

Soulager les dépenses de santé des foyers.

🔍 Le panier de soins minimal comprend notamment :

La prise en charge du ticket modérateur sur les consultations et actes médicaux,

Le remboursement du forfait journalier hospitalier,

Un forfait optique et des garanties dentaires.

1.3. Qui est concerné ? CDI, CDD, apprentis…

Tous les salariés du secteur privé sont concernés par la mise en place d’une mutuelle d'entreprise obligatoire :

Les salariés en CDI,

Les salariés en CDD de plus de 3 mois,

Les apprentis,

Les salariés à temps partiel.

👉 Toutefois, certains peuvent être dispensés sous conditions (ex. : s’ils bénéficient déjà d’une mutuelle en tant qu’ayant droit, ou pour les CDD de moins de 3 mois avec justificatif).

En résumé :

Statut salarié | Adhésion à la mutuelle obligatoire ? | Droit à dispense ? |

CDI | Oui | Non, sauf cas spécifiques |

CDD > 3 mois | Oui | Oui, avec justificatif |

CDD ≤ 3 mois | Non obligatoire | Oui, avec demande écrite |

Apprenti | Oui | Oui, sous conditions |

Temps partiel | Oui | Oui, selon les revenus |

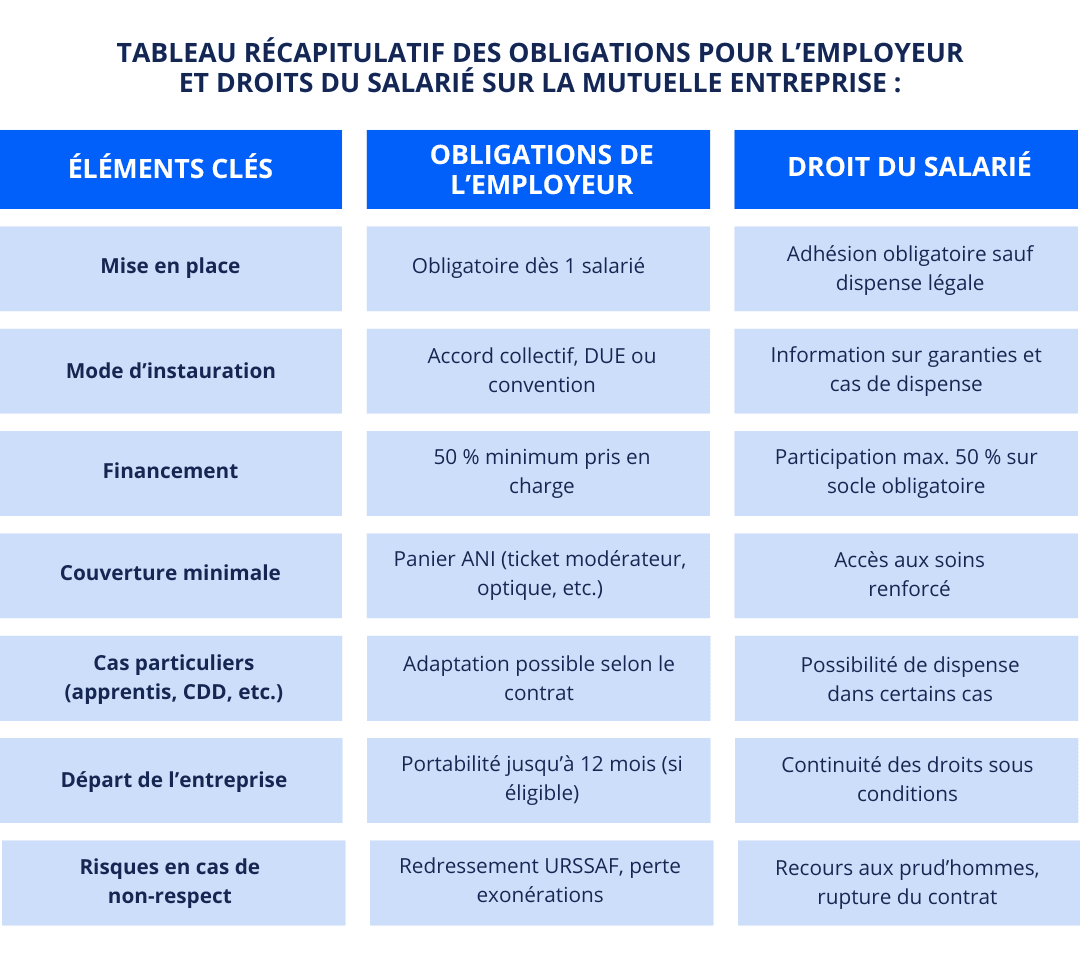

2. Les obligations légales de l’employeur en matière de mutuelle d'entreprise

Depuis la loi ANI, toute entreprise du secteur privé est tenue de proposer une mutuelle d'entreprise à ses salariés. Cette obligation ne se limite pas à une simple formalité : elle implique des règles précises, des niveaux de garanties minimaux et des démarches administratives encadrées.

Voici ce que chaque employeur doit savoir pour être en conformité et éviter les sanctions.

2.1. Mise en place obligatoire : à quelles conditions ?

L’obligation de proposer une mutuelle d'entreprise concerne toutes les structures privées, quelles que soient leur taille et leur activité, dès lors qu’elles emploient au moins un salarié.

L’instauration de cette complémentaire santé peut se faire de 3 manières :

Par accord collectif au niveau de la branche ou de l’entreprise,

Par référendum validé par la majorité des salariés,

Par décision unilatérale de l’employeur (DUE), lorsque les deux premières options ne sont pas possibles.

💡 Dans tous les cas, les modalités doivent être formalisées par écrit et remises aux salariés. La DUE, notamment, doit mentionner la liste des cas de dispense possibles.

2.2. Prise en charge minimum : 50 % par l’employeur

Un des piliers de la mutuelle d'entreprise est que l’employeur participe financièrement à son financement. La règle est simple :

👉 L’employeur doit prendre en charge au minimum 50 % du montant de la cotisation mensuelle.

L’autre moitié est à la charge du salarié, prélevée directement sur son salaire brut. Cette participation minimale concerne le contrat socle obligatoire ; si le salarié choisit des options supplémentaires (surcomplémentaire santé), il en assume seul le coût.

Exemple concret :

Cotisation mensuelle de base : 48 €

L’employeur paie : 24 €

Le salarié paie : 24 €

💡 Pour aller plus loin sur les obligations de l’employeur en matière de complémentaire santé, le site Service-Public.fr propose une fiche complète sur le sujet :

👉 Complémentaire santé obligatoire : que dit la loi ?

2.3. DUE, conventions collectives ou accord d’entreprise

Quelle que soit la méthode choisie pour instaurer la mutuelle d'entreprise, celle-ci doit respecter certains critères juridiques et administratifs.

La DUE (Décision Unilatérale de l’Employeur)

Forme la plus rapide, mais doit être transparente et formalisée par écrit.

Doit inclure la liste des cas de dispense prévus par la loi.

Implique parfois l’impossibilité d’imposer la mutuelle aux salariés embauchés avant sa mise en place, si ceux-ci refusent.

L’accord collectif

Plus protecteur pour les salariés.

Implique la consultation des représentants du personnel.

Généralement négocié à l’échelle de la branche (ex. : BTP, HCR…).

La convention collective

Certaines branches imposent des garanties supérieures au panier de soins minimal ANI.

L’employeur doit s’y conformer et ne peut proposer des garanties inférieures.

📌 À retenir pour les employeurs :

La mutuelle d'entreprise est obligatoire dès le 1er salarié.

50 % minimum du coût doit être financé par l’entreprise.

Les modalités doivent être documentées et transmises aux salariés.

Des sanctions URSSAF sont possibles en cas de non-respect.

3. Les droits du salarié face à la mutuelle d'entreprise

Si l’employeur a des obligations, le salarié bénéficie en retour de droits spécifiques liés à la mise en place de la mutuelle d'entreprise. Ces droits concernent non seulement la qualité de la couverture, mais aussi les possibilités de dispense, ou encore la continuité des garanties en cas de départ de l’entreprise.

3.1. Que couvre une mutuelle obligatoire ?

La mutuelle d'entreprise doit a minima couvrir ce qu’on appelle le panier de soins ANI, qui comprend les prestations suivantes :

Le ticket modérateur sur les consultations, actes médicaux et frais de pharmacie,

Le forfait journalier hospitalier, sans limitation de durée,

Les frais dentaires (prothèses et orthodontie), à hauteur de 125 % du tarif conventionné,

Les frais d’optique, avec un forfait minimum tous les deux ans (ex. : 100 € pour une correction simple).

Cette couverture peut être améliorée par l’employeur, en fonction des besoins des salariés ou des dispositions de la convention collective.

Exemple : dans les secteurs du BTP ou de l’hôtellerie-restauration, les branches imposent souvent des garanties supérieures à ce socle minimal.

3.2. Cas de dispense légale

Tous les salariés ne sont pas obligés d’adhérer à la mutuelle d'entreprise. La législation prévoit plusieurs cas de dispense légitimes, à condition de les demander formellement par écrit (et parfois avec justificatif). Parmi les principaux cas :

Le salarié est déjà couvert par une mutuelle individuelle ou celle de son conjoint,

Il est en CDD de moins de 3 mois ou en temps très partiel,

Il est apprenti avec une mutuelle individuelle peu coûteuse,

Il est bénéficiaire de la CSS (ex-CMU-C),

Il a été embauché avant la mise en place de la mutuelle par décision unilatérale.

L’employeur ne peut pas refuser une dispense si elle est conforme aux textes. Toutefois, il est recommandé de conserver une preuve écrite pour éviter tout litige ou redressement URSSAF.

3.3. Mutuelle et rupture de contrat : portabilité et fin de droits

Lorsqu’un salarié quitte l’entreprise, il peut, dans certains cas, continuer à bénéficier de sa mutuelle d’entreprise, sans surcoût, grâce au mécanisme de portabilité.

Conditions de la portabilité :

Le salarié était bénéficiaire de la mutuelle au moment de son départ,

Il a quitté l’entreprise suite à une fin de contrat ouvrant droit à l’assurance chômage (ex. : licenciement, fin de CDD),

Il ne l’a pas refusée lors du départ.

Durée de la portabilité :

Jusqu’à 12 mois maximum,

Dans la limite de la durée du dernier contrat de travail.

Exemple : un salarié en CDD de 6 mois pourra bénéficier de 6 mois de portabilité, à condition de remplir les critères ci-dessus.

En cas de démission ou rupture conventionnelle, la portabilité reste possible si l’ex-salarié est éligible à l’indemnisation chômage.

📌 À retenir pour les salariés :

Droit | Détail |

Accès au panier de soins ANI | Obligatoire, quelle que soit la situation |

Dispense possible | Sous conditions précises et formalisées |

Portabilité | Jusqu’à 12 mois après le départ, si éligible |

4. Statuts particuliers : alternants, apprentis et stagiaires face à la mutuelle d'entreprise

Les obligations liées à la mutuelle d'entreprise s’appliquent à tous les salariés. Toutefois, des ajustements existent pour les alternants, apprentis et autres statuts spécifiques. Ces profils, souvent en formation, peuvent bénéficier d’exceptions, sous certaines conditions.

4.1. Mutuelle obligatoire pour un alternant : que dit la loi ?

Un alternant (apprenti ou contrat de professionnalisation) est considéré comme salarié à part entière. À ce titre, il est éligible à la mutuelle d'entreprise obligatoire comme tout autre salarié du privé.

Cependant, la loi prévoit la possibilité d’une dispense d’adhésion, notamment lorsque :

L’alternant est déjà couvert par la mutuelle de ses parents ou d’un autre employeur,

Il bénéficie d’une complémentaire individuelle souscrite avant l’embauche,

Le coût de la cotisation dépasse 10 % de son salaire brut mensuel (cas fréquent pour les bas salaires).

Dans tous les cas, la demande de dispense doit être écrite, accompagnée des justificatifs nécessaires. L’employeur ne peut pas l’imposer unilatéralement.

4.2. Quelles différences selon le statut ?

Voici un tableau comparatif pour clarifier les règles selon les profils :

Statut | Adhésion obligatoire ? | Droit à dispense ? |

Apprenti | Oui | Oui, sous conditions |

Contrat pro | Oui | Oui, selon situation personnelle |

CDD ≤ 3 mois | Non, sauf accord | Oui, avec justificatif |

Stagiaire | Non concerné | Non applicable |

Important : Les stagiaires ne sont pas considérés comme des salariés, donc non concernés par la mutuelle d'entreprise. Ils relèvent de leur propre régime étudiant ou familial.

4.3. Droits à la mutuelle et congés en alternance

En tant que salariés, les alternants ont droit à la mutuelle d'entreprise y compris pendant leurs périodes de congés (payés, exceptionnels, maladie…).

Toutefois, certains cas spécifiques peuvent poser question :

Si l’alternant est en arrêt maladie prolongé : la couverture continue si le contrat n’est pas rompu.

Si l'alternance s'arrête en cours d'année : la portabilité de la mutuelle s’applique si le contrat ouvre droit au chômage (ce qui est rare mais possible dans certains cas de rupture anticipée).

Pendant les périodes de formation en centre (ex : école), la mutuelle continue de s’appliquer.

L’alternant reste donc couvert tout au long de son contrat, sauf en cas de rupture ou de dispense validée.

Si tu souhaites mieux comprendre le fonctionnement des congés payés pour les alternants, les règles spécifiques et les bonnes pratiques côté employeur, nous te recommandons la lecture de cet article complémentaire :

👉 Congés payés en alternance : comment ça marche ?

5. Ce que risque un employeur en cas de non-respect de la mutuelle d'entreprise

Mettre en place une mutuelle d'entreprise ne relève pas d’un simple choix de gestion : c’est une obligation légale, encadrée par le Code de la sécurité sociale. En cas de non-respect, l’employeur s’expose à des risques financiers, juridiques et sociaux. Voici ce qu’il faut absolument connaître pour éviter les erreurs.

5.1. Contrôle URSSAF et sanctions

L’URSSAF peut, lors d’un contrôle, vérifier si la mutuelle d'entreprise est bien en place et conforme à la législation. Si ce n’est pas le cas, l’entreprise encourt plusieurs types de sanctions :

Remise en cause des exonérations sociales liées aux cotisations patronales de complémentaire santé ;

Redressement URSSAF avec pénalités de retard et majorations ;

Perte des avantages fiscaux attachés à la mutuelle collective.

Exemple : si un employeur ne respecte pas le niveau de garanties minimum ou finance moins de 50 % de la cotisation, il perd le bénéfice des exonérations, ce qui peut générer un redressement important sur plusieurs années.

5.2. Contestations d’un salarié ou départ volontaire

Au-delà du volet administratif, l’absence ou la mauvaise mise en œuvre de la mutuelle d'entreprise peut avoir des conséquences directes sur la relation avec les salariés :

Un salarié non couvert peut saisir le Conseil de prud’hommes pour obtenir réparation ;

Il peut rompre son contrat pour manquement grave de l’employeur, ce qui peut être requalifié en licenciement sans cause réelle et sérieuse ;

L’entreprise peut être condamnée à verser des dommages et intérêts, voire des rappels de frais de santé non remboursés.

Ces litiges nuisent à l’image de l’employeur et fragilisent la gestion RH au quotidien, notamment dans les petites structures.

5.3. Bonnes pratiques RH à adopter

Pour éviter tout risque, voici quelques bonnes pratiques à appliquer :

Documenter la mise en place de la mutuelle : décision unilatérale, accord collectif ou convention de branche ;

Remettre un écrit clair à chaque salarié à l’embauche, précisant la couverture et les cas de dispense ;

Conserver les justificatifs de dispense (demande écrite + justificatif d’affiliation externe) ;

Effectuer une veille juridique pour s’assurer que les garanties proposées restent conformes au minimum légal ou conventionnel ;

Informer les salariés des changements de contrat ou de garanties.

Une mutuelle bien gérée est un levier de confiance et de fidélisation pour les salariés. Elle renforce également la conformité sociale de l’entreprise face aux obligations réglementaires.

6. Conseils pour bien choisir et gérer sa mutuelle d'entreprise

Mettre en place une mutuelle d'entreprise ne se résume pas à respecter la loi. C’est aussi une opportunité de valoriser sa politique RH, d’attirer et de fidéliser les talents. Mais pour cela, encore faut-il faire les bons choix et bien accompagner les salariés. Voici comment.

6.1. Comparer les offres et garanties

Toutes les mutuelles ne se valent pas. Avant de souscrire un contrat collectif, il est essentiel de comparer plusieurs offres selon des critères objectifs :

Respect du panier de soins ANI, voire couverture supérieure si possible ;

Taux de remboursement en optique, dentaire, hospitalisation ;

Tarifs négociés en fonction de l’âge, du secteur d’activité et de la taille de l’entreprise ;

Facilité de gestion et d’adhésion (portail salarié, support dédié, appli mobile).

Un appel d’offres auprès de plusieurs assureurs (ou courtiers) est souvent recommandé, notamment si l’entreprise évolue ou regroupe plusieurs profils (cadres, alternants, etc.).

6.2. Adapter la mutuelle à vos salariés

Une bonne mutuelle d'entreprise est celle qui correspond à la réalité des besoins de vos équipes. Voici quelques exemples :

Dans une entreprise où la moyenne d’âge est basse : mettre l’accent sur les remboursements dentaires, optiques, voire médecines douces.

Pour des profils plus âgés ou familiaux : garantir une prise en charge renforcée pour les soins courants ou les frais liés aux enfants.

En cas de métiers à risques (manutention, BTP, industrie) : veiller à une bonne couverture hospitalisation.

Il est aussi possible d’ajouter des options (surcomplémentaires, garanties renforcées) à la charge du salarié, qui choisit librement de les activer ou non.

6.3. Informer, former, mettre à jour

Même si elle est obligatoire, la mutuelle d'entreprise reste un sujet souvent mal compris par les salariés. D’où l’importance de bien communiquer :

Remettre un document d’information clair à l’embauche, avec la fiche de garanties ;

Proposer une réunion annuelle d’information (en présentiel ou en visio) ;

Mettre à disposition une FAQ RH ou un référent mutuelle dans l’entreprise ;

Mettre à jour les garanties en cas d’évolution réglementaire ou conventionnelle.

Un salarié bien informé sur ses droits est un salarié mieux protégé… et une entreprise bien structurée est une entreprise moins exposée.

7. À retenir : l’essentiel à savoir sur la mutuelle d'entreprise

La mutuelle d'entreprise est bien plus qu’une obligation réglementaire : c’est un pilier de la protection sociale en entreprise. Bien mise en œuvre, elle permet à la fois de protéger les salariés, de sécuriser l’employeur juridiquement, et d’améliorer l’attractivité de la structure.

Checklist employeur : êtes-vous en règle ?

La mutuelle d'entreprise est-elle mise en place pour tous les salariés ?

Avez-vous rédigé une DUE ou appliqué un accord collectif ?

Le panier de soins ANI est-il respecté ?

50 % de la cotisation est-elle bien financée par l’employeur ?

Les dispenses ont-elles été formalisées par écrit avec justificatifs ?

Les salariés ont-ils reçu les documents d’information ?

Avez-vous un processus clair en cas de départ de salarié (portabilité) ?

💬 À lire aussi sur le blog Linkpick :

👉 Prime d’activité 2025 : conditions, montants et droits pour salariés et apprentis

Un guide complet pour mieux comprendre qui peut bénéficier de la prime d’activité, comment la calculer, et quelles démarches suivre – que vous soyez salarié, alternant ou employeur.

Rejoignez-nous sur Instagram, Facebook, LinkedIn et TikTok pour encore plus de conseils, d’actualités et d’astuces sur l’alternance et le monde professionnel !

Partager l'article

Tables des matières

Suivez-nous sur les réseaux sociaux